新闻中心

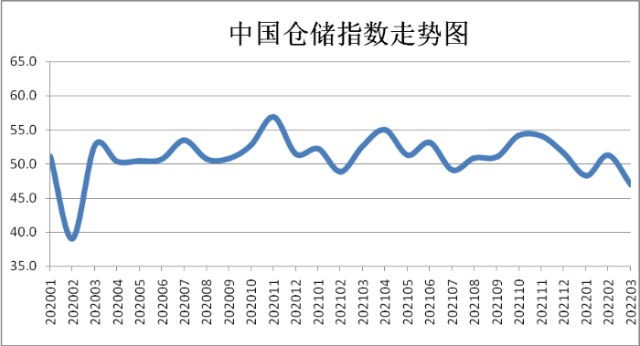

中国物流与采购联合会和中储发展股份有限公司联合调查的中国仓储指数,2022年3月份为46.9%,较上月下降4.4个百分点,落入50%以下的收缩区间。从历史同期数据来看,3月份一般都在荣枯线以上,但本月指数回落幅度较为显著,主要是受国内疫情多地散发和国外地缘政治冲突影响,仓储行业运行压力明显加大。从分项指数看,期末库存、业务利润、设施利用率及业务活动预期等指数均有大幅下降,降幅分别达到12.2、7.3、6.4和8.7个百分点。具体来看,有以下几个特点:

新订单小幅回落,设施利用率明显降低。3月,新订单指数为48.3%,较上月下降0.7个百分点,连续两月呈现回落走势,表明在多地散发的疫情和大宗商品价格快速上涨等不利因素的影响下,本就低迷的仓储业务需求,雪上加霜。设施利用率指数为49.4%,较上月下降6.4个百分点,落入荣枯线以下,表明在业务需求下降的背景下,仓库设施利用率显著降低。

周转效率减慢,库存水平降低。3月,期末库存指数为44.2%,较上月大幅下降12.2个百分点;平均库存周转次数指数为48.8%,较上月上升0.8个百分点。从市场情况来看,受疫情冲击,供应链承压,物流运输受阻,货品进出库速度减慢,周转效率明显下降,加之国外地缘政治冲突影响,进口原材料有所减少,导致期末库存水平大幅降低。分品种来看,大宗商品库存下降幅度明显高于消费品,特别是钢材、有色、化工、机械设备等品种,期末库存指数低位运行。

业务利润大幅下滑,经营状况较为严峻。3月,业务利润指数为为42.2%,较上月下降7.3个百分点,连续四个月位于收缩区间,本月降幅有所扩大,且创下2020年初以来新低,表明企业利润继续大幅下降。主营业务成本指数为58.3%,较上月上升4.9个百分点,涨幅有所扩大。在需求低迷的背景下,成本不降反升,企业资金压力加大,利润大幅下滑,经营状况较为严峻。

后市预期转弱。3月,业务活动预期指数为54.4%,较上月下降8.7个百分点,短期不利因素仍在持续,企业后市预期转弱。但也要注意到,国内经济运行仍有稳定基础,多个行业逐步进入产销旺季,市场供需有回升空间,仓储行业或将恢复平稳运行。