新闻中心

千味央厨即将登录A股,这两个团餐细分市场又要大火

收录于话题

#预制菜1

#中央厨房8

#A股1

近日,郑州千味央厨食品股份有限公司(简称"千味央厨") 已获得证监会发审委放行。若无意外,千味央厨将登录深圳交易所主板上市。

招股书显示,千味央厨成立于2012年,是国内最早面向B端餐饮企业(含酒店、团体食堂、乡厨等)提供定制化和标准化速冻面米制品解决方案的供应商之一。其主要业务为肯德基、麦当劳、必胜客、华莱士、真功夫、九毛九、海底捞、呷哺呷哺等餐饮巨头及团餐客户提供半成品。

千味央厨的主要依靠中央厨房进行集中生产加工半成品,因为千味央厨的上市,这给快速发展的团餐预制菜、中央厨房这两个细分市场又加了一把火。

团餐预制菜爆火

资本市场持续加磅

所谓预制菜,是指以农、畜、禽、水产品为原料,配以各种辅料,经预加工(如分切、搅拌、腌制、滚揉、成型、调味)而成的成品或半成品。

千味央厨生产加工的以速冻米面半成品,进入B端后厨,进行简单的加热或蒸煮就可以食用,这属于当下预制菜的一种。

团餐场景中,有许多企业用到了这些产品,从而达到省时、省人工、提高产品标准化,提高经济效益的目的。

预制菜有多火,看看今年大大小小的餐饮会议、展览,预制菜都是作为主题或重磅环节出现。再看看上市公司的动作,让人眼花缭乱。

2018年下半年,安井食品(603345.SH)推出子品牌"冻品先生",推出了速冻预制菜产品。

2019年,三全食品(002216)推出了黑鱼片等产品,正式掘金预制菜市场。

2020年,双汇食品( 000895)推出了"双汇快厨"系列,旗下的"双汇尚菜馆"已经推出了预制菜产品。

2020年,海底捞(06862,)在各大官方平台,上线了"开饭了"系列方便菜肴,包括番茄土豆烧牛肉、辣子鸡丁等十余种半成品。

2021年,得利斯(002330.SZ):公司预制菜产品主要以定制化产品为主,为大型餐饮集团、快餐连锁等、定制料理包等。

2021年1季度,福成股份(600965 ) ,鲜到家创 下品牌"福城有菜"已正式进驻燕郊数个社区。

2021年4月 "预制菜第一股"味知香(605089.SH)登录A股引发了市场极大热情,短时间内股价一路高涨,90倍市盈率,远高行业平均70倍。

2021年6月18日,圣农发展(002299.SZ)在投资者互动平台表示,公司有预制菜业务,在售预制菜SKU近60个,外加储备共计150个。

2021年6月22日,券商研报表示,海天味业、安井食品、天味食品因作为首支上市的预制菜概念标的,给予一定的估值溢价,提高目标价。

国内的风投已就嗅到这股预制菜"香"味,2021年开始,眉州东坡旗下王家渡食品,完成了近亿元A轮融资,同时宣布了上市计划。3月,珍味小梅园获数千万元融资;6月,预烹饪品牌"COOOOK轻烹烹"近期获得了数千万元人民币的A轮融资;同月,专注在预制菜研发到供应链的"三餐有料",再次获得数千万元A+轮战略融资。

预制菜大火的背后,是年复合增长20%,3万亿的市场空间。

目前上游预制菜企业大概有2万家,年均销售额在1500万左右,也就是当前预制菜的市场存量约在3000亿元,占食材总体的比重不到10%。B端+C端食材合计,预计总体食材规模至少5-6万亿元以上。参考与中国饮食结构类似的日本市场,未来预制菜品占比达60%以上,预计未来一段时间内,预制菜将成长为3万亿规模市场。

预制菜的80%市场是TOB,主要是面向餐饮企业,社餐,团餐,便利店、商超等,高档连锁餐厅有60%以上的菜品是预制菜。

根据企查查的数据显示,目前全国约有7.19万家预制菜相关企业,并且仅在2020年,预制菜相关企业新注册1.25万家,同比增长9%。

预制菜的C端市场发展也十分迅猛。2020年天猫数据,预制菜销量同比增长111%,自热火锅等新式方便速食在天猫上的销售增长超过50%。2021年十大新年货数据中,预制菜的销量同比去年增长了16倍。

千味央厨也已开始布局C端市场。今年年初,在郑州市大学南路开业的"早饭师"营业,"早饭师"由千味央厨的控股子公司郑州四面河山开设,其油条、面点等早餐品种均来自千味央厨。

预制菜市场规模高企的背后是市场需求攀升及行业配套完善的结果。

首先是消费者食品消费观念转变。一项关于我国居民近十年间对于食品消费观念转变趋势的调查显示,有67.1%的人认为传统烹饪方式麻烦,90.10%可以接受速冻主食,18~30岁年龄段仅有8.8%的人表示享受烹饪的乐趣。许多年轻人喜欢这种以半成品食材及料包,做简单的加工,就能做一顿与大厨媲美的大餐,相较于外卖的食材、加工场景不确认定性,这样的操作不仅省时,省力,省钱,也更干净卫生。

其次,农业工业化发展让农牧产品成本大大降低,间接提高消费者购买需求和能力。中国农业工业集约化经营进程加快,农产品成本大幅降低,再加之生物技术的提高,让养殖业成本降低。农产品、畜禽肉成本降低促使了生鲜净菜等预制菜的价格随之降低,这间接提高了消费者的购买能力,推动人们的消费。

最后,冷链物流快速发展,消费端信息化、数据化发展,以及销售渠道的多元,生产标准与工艺,让预制菜口味还原度高等多方面因素,都为预制菜在2021年火爆打下基础。

其实,爆火的预制菜市场整体上其实还处在竞争分散的行业发展早期,大多企业盘踞一隅,并未出现全国性龙头企业。

一些发展早,速度快的企业,还能享受行业红利。但对于后进者来说,虽然进入门槛不高,但企业要想做大做强却并不容易。

团餐企业对于预制菜如何看,团团曾经做过一项调研,20%的受访团餐,将预包装食品上升为战略意图,有35%的头部企业正在开拓这一项业务。

德保、中快、中膳、松乔餐饮等企业表示,企业正在通过独立的供应链和中央厨房资源来发展预包装食品的产品规模。

而像麦金地、鸿骏膳食这样的企业,则明确表示,预包装食品是企业接下来拓宽赛道的主要战略方向,未来有机会占到企业营收规模的30%。

也有不少团餐企业与第三方合作,在运营中使用预制菜,减少食堂运营人员,提高效率节省运营成本。

就在刚刚过去的7月30日,国联水产发布公告称在与国内团餐龙头千喜鹤签署战略合作协议,双方表示将在团餐领域展开多维度深度合作,优势互补,强强联手,打造为餐饮企业的水产类预制菜的中央厨房。

中央厨房持续爆发

多产业巨头借机进入团餐场景

从千味央厨招股书显示:本次IPO计划募集资金4.09亿元,主要用于新乡食品加工建设项目(3.77亿元)和总部基地及研发中心建设(0.32亿元)两个项目。新乡三期项目建成之后,公司产能将由目前的10万吨增加至18万吨,解决目前产能不足的问题。

千味央厨的半成品生产,主要依赖于工业设计的中央厨房加工、生产基地。

所谓中央厨房又称中心厨房,是指由餐饮连锁企业建立的,具有独立场所及设施设备,集中完成食品成品或半成品加工制作的工厂。

中国央厨发展经历了四个阶段,即萌芽期、初步发展、快速发展、爆发期。

2011年,国家食品药品监督管理局制定《中央厨房许可审查规范》,规范行业发展。千味央厨就是此后快速发展起来的。

2019年,国家24部委共同出台推进央厨发展政策,再加之疫情的警示,各地政府亲自下场出政策,推动了央厨市场呈现爆发式增长。

广东省就将中央厨房列入十大战略性支柱产业集群,安徽省提出以新业态新模式推动新型消费,加快推广农产品"中央厨房+食材冷链配送"服务新模式。北京平谷区推进"二十二城"一号供应链项目。甘肃省启动了央厨试点建设,2021年5月建成28家规模性企业;2022年底,将建成13万平米,为750万人提供服务。

千味央厨所在地,郑州一年就建设70多家,目前已过百家。

从企查查数据显示,央厨企业注册在2016年达到3倍多的增长,在2019年达到5200多的顶点。10年间央厨注册数量12倍。

区域分布来看,排名最多是广东省,达到8313个,是排名第二的湖南省2.2倍,其次江西、山东、河北、江苏、安徽、山西、陕西、河南省名列TOP10.

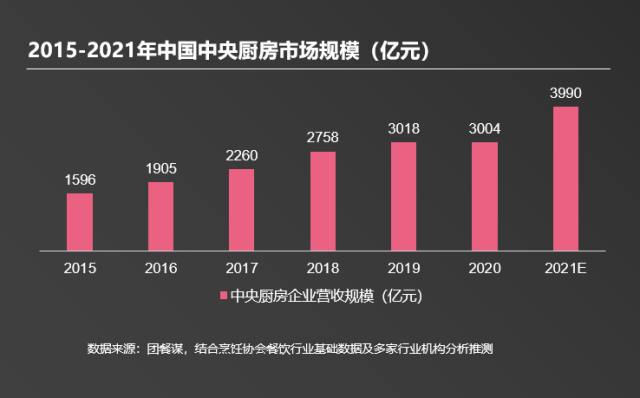

据中国连锁经营协会发布的一项调查显示,目前我国成规模的连锁餐饮企业中,74%已经自建中央厨房。目前,央厨市场规模已超3000亿。从市场结构来看,目前我国中央厨房以连锁餐饮企业自建的中央厨房为主(占比62.4%),其后为团体餐饮企业的中央厨房(21.2%)、专门的第三方中央厨房。

目前参与中央厨房的企业类型众多,互联网新零售,中石化、中海油、奇瑞、碧桂园等企业自建央厨,加入竞争。

而这些企业的瞄准的,首选是团餐市场,他们大多原是甲方,需求量较大,就想以工业化央厨让自己由甲方变自供,服务职工食堂、职工学校,并准备向社会输出服务。比如中海油自建央厨满足自有海上平台和陆地食堂食材的供应,如半成品、净菜、肉、面点、酱卤等,同时提出产能输出战略,切入学生餐及工厂辐射范围内需求。

政策及市场需求双重作用下,中央厨房发展模式是团餐行业的必然趋势,同时面对大型企业、资本顺势以中央厨房为切入点进入团餐行业,传统团餐模式势必受到挑战。

从团餐谋调研来看,国内现在10%的团餐企业建了央厨,90%企业选择自建。但因为企业盲目建设,比如按照3-5年后产能预估量发展来建设,需求不稳定,且企业发展不及预期;再加上很多中央厨房建在二三线城市,虽然配送总量非常高,但需求分散,物流成本极高,最终导致运营成本高,造成亏损的可能。目前,已建成的中央厨房中60%有产能浪费现象。

从行业发展来看,央厨的建设则是一个系统性工程,从建设、运营、商业化扩张,实现盈利,对于新进入者来说,企业从战略、资金、人才等多方面都要经过市场的考验,并非一蹴而就。

有行业专家指出,中央厨房建设运营核心有以下几个方面。

第一, 要精准战略定位,分析自身核心优势,结合公司战略,选定核心产品;

第二, 要合理实施方案,测算工厂规模、产能、设备集成、成本、收益等;

第三, 实现精细化管理,追求更高的人效、更优的成本;

第四, 完善的人才建设机制。目前市场上中央厨房建设运营等专业人才缺乏,要建设自己的核心专业团队,可以采用早期引进第三方运营团队的托管运营逐步完成自建核心团队,或是直接找专业人才新建团队,最终形成自己的产品服务核心竞争力。

第五, 打造自己的产品服务核心竞争力。企业能通过产品研发、打磨、形成自己产品服务核心竞争力,并不断巩固、提升,最后能满足客户多种需求,打造软实力。

从市场发展规律来看,市场必将走向集中化,而细分化、专业化合作发展将会是大势所趋。

所以长期来看,团餐企业只要不断在自己的产品、运营、服务专业性上加强核心竞争力,生产加工技术,也只是辅助工具。

近两年,我们看到一些团餐企业改变了经营思路,在中央厨房方面的建设展开多种形式的合作发展,大家各自发挥的自己优势,使得中央厨房产能得到进一步的释放。

比如不同类型企业强强联手,优势互补,不仅解决了资金、资源、渠道、运营,人力等各方面问题,项目可以快速上启动并投入运营。

如速派在河南与某食品企业合作建立央厨,一方出厂地,一方出人,双方合资建设,一方出销售渠道,一方管运营,双方合作融洽,业务量也不断提升。类似的作还有德宝膳食与思念食品、第三方央厨千方美厨合作,惠发食品与园区运营商通泰集团合作。

此外,企业在政府合作,麦金地在全国10多个地方与当地政府、第三方企业展开合作,一些中央厨房今年开始投入运营;千喜鹤、誉兴等则在政府政策加持、投入建设或是与企业共建的情况下,重点放在央厨运营上。